Un ganador en el tablero de la guerra

Los precios de algunas materias primas se mantendrán en niveles elevados debido a la falta de inversión en ellas desde hace casi una década

Si el escenario tras el fatídico conflicto del 24 de febrero plantea efectos adversos para la economía mundial, con una inflación descontrolada y disrupciones en el suministro de algunos productos de Ucrania y Rusia, para Latinoamérica es una oportunidad parecida a aquella de principio de siglo, en la que los mercados bursátiles brillaron por todo lo alto, con unas valoraciones muy atractivas tanto en renta variable como fija, una mejora de sus exportaciones (tanto en volumen como precio), mejorando sus balanzas y una mayor fortaleza fiscal que se ha traducido en mejora del perfil crediticio.

Pero toda inversión tiene riesgo, y el endógeno es el político, ya que ha habido un cierto giro hacia la izquierda en las últimas elecciones y queda por ver qué pasa en Brasil y Colombia.

La puerta de atrás de los EEUU

Latinoamérica es la puerta de atrás de los EEUU y la gran olvidada por su vecino del norte. Si bien en el mandato de Trump los ataques a la región y sus empresas fueron constantes, las expectativas con Biden apuntaban a una mejora significativa, pero ni siquiera ha mirado a sus vecinos del sur, a pesar de haber lanzado algunas señales de acercamiento como lo fue la oferta de una Asociación de las Américas para la Prosperidad Económica, pero que tiene visos de caer en saco roto.

La reciente Cumbre de las Américas celebrada en Los Ángeles es claro ejemplo de un desanimo creciente, con destacadas ausencias como la de los mandatarios de México, Guatemala, Honduras y Bolivia.

Sin embargo, el repunte de los precios de las commodities podría cambiar esta situación. Pero se percibe tardía para recuperar el terreno perdido y cedido a China, con quien Latinoamérica mantiene una fuerte dependencia comercial y de inversión. China es ese familiar que si llama de vez en cuando.

La salida del confinamiento debería acelerar el comercio y el impulso de envío de materias primas como cobre, mineral de hierro, cereales, productos petroquímicos y cárnicos desde Latinoamérica.

Según datos de la ONU, China tiene los mayores flujos comerciales (exportaciones/importaciones) con Latinoamérica con casi 247.000 millones de dólares el año pasado, muy por encima de los 174.000 millones de comercio entre EEUU y Latinoamérica (a excepción de México, principal socio comercial de EEUU.

Buena posición

En un contexto de las recientes tensiones geopolíticas, la subida de los precios del petróleo, gas y trigo ha arrastrado en su espiral a toda una serie de productos agrícolas interrelacionados. Aunque el conflicto termine, es probable que los precios de algunas materias primas se mantengan en niveles elevados debido a la falta de inversión en el sector petrolero y metales básicos desde hace casi una década. Aun cuando Latinoamérica no está en el centro del conflicto, sí que está claramente relacionada.

Según comenta Calos de Sousa, gestor de Vontobel Asset Management, «los países que resulten ganadores netos del alza de precios de los commodities tendrán menores necesidades de financiación externa, ahorrarán divisas y por consiguiente sus monedas ganarán terreno». Y muchos de estos países son latinoamericanos.

Mientras la factura energética de una Europa dependiente de los combustibles fósiles aumenta, América Latina, exportadora neta de materias primas, duplica sus beneficios. El petróleo es un factor de importancia para una larga lista de productos derivados que se encuentran en gran parte de la actividad económica mundial.

América Latina tiene una gran cantidad de reservas, desde México hasta Argentina. Hay países que están explotando esas reservas con producción, entre ellos Brasil, que desde hace más de una década está explorando en las cuencas de aguas profundas, aumentando su producción y sobrepasando inclusive a México, donde la tendencia ha ido en declive por falta de inversión. También Ecuador es un claro exportador de petróleo y gas.

En cuanto al gas, en gran parte asociado a la producción de crudo y muy utilizado para la producción de algunos petroquímicos, energía eléctrica y fertilizantes, América Latina también posee grandes reservas, siendo Brasil, Argentina y Ecuador los claros ganadores en su exportación.

Colombia es un exportador diversificado, ya que no solo exporta petróleo, sino que es uno de los mayores exportadores de carbón térmico del mundo, cuyo precio también ha experimentado una subida superior al 100 por ciento debido a que el tercer productor mundial de carbón es Rusia, dejando a Colombia entre los 20 mayores países emergentes ganadores de la subida de precios del carbón.

¿Mercado nicho o un nicho de pocos?

Latinoamérica es considerada por muchos inversores como un mercado nicho. De hecho, a principios del siglo XXI había más de dos decenas de fondos mutuos que invertían en la región, ya que era una de las regiones más buscada por los inversores institucionales. Sin embargo, el aumento del peso de China en el MSCI EM hizo que la región perdiera ponderación en los índices.

No obstante, los mercados de renta variable LatAm (como dicen los gestores) son atractivos y es de esperar que sigan beneficiándose del aumento de los precios de las materias primas y de un importante descuento en valoración, al cotizar cerca de 7x múltiplo precio/beneficio, lo que representa un descuento de hasta el 50 por ciento respecto al promedio de 10 años.

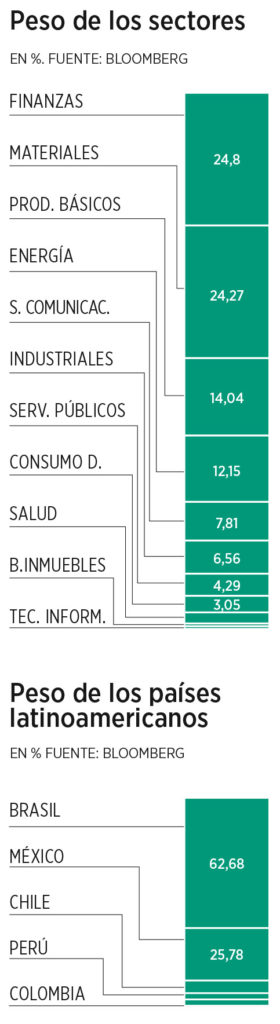

El sector de materiales es junto con el financiero los de mayor peso en el MSCI Latam (24,3 por ciento y 24,8 por ciento respectivamente), mientras que el sector energía pondera un 12 por ciento, y por países, Brasil representa casi el 63 por ciento, lo que explica el hecho de que sea de los pocos índices MSCI en positivo en el año. Este año se enfrenta a unas elecciones presidenciales, donde el expresidente Lula es el favorito de las últimas encuestas.

El papel de la renta fija y las divisas

Al analizar la renta fija en Latinoamérica, hay que recordar que los bancos centrales de la región fueron los primeros en mover ficha en cuanto a la normalización en la política monetaria. La rentabilidad de la deuda latinoamericana en moneda fuerte se ha disparado en casi dos puntos porcentuales en 2022, llevando a pérdidas en la deuda pública.

No obstante, en estos momentos los niveles parecen muy atractivos desde el punto de vista histórico y respecto a otras áreas de renta fija, con valoraciones en unos niveles que tienden a generar sólidas rentabilidades ajustadas por riesgo.

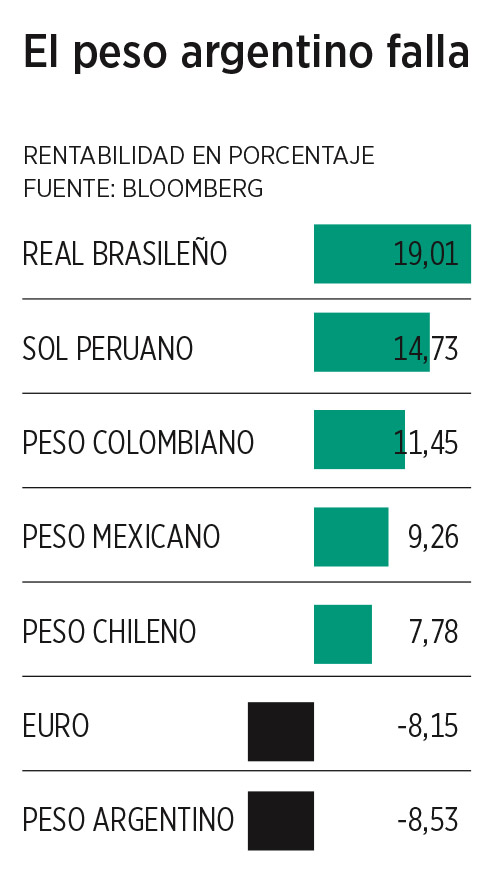

Las monedas de la región se están fortaleciendo, diferenciándose de otros países emergentes (excepto el peso argentino) respecto al dólar, con el real brasileño siendo el más favorecido tanto por las commodities como por haber sido el primero en subir tipos de interés.

Una alternativa de inversión a mano de los inversores españoles son los fondos de inversión, pero también existe la posibilidad de invertir a través del Latibex. ● Un artículo de Consuelo Blanco